均值方差模型的有效前沿曲线¶

在无做空限制的情形下推导均值方差模型的有效前沿曲线,本质上是求解一个带有等式约束的最优化问题。

问题描述¶

已知\(N\)个资产的预期收益率\(\mu_{N\times1}\),收益率协方差矩阵\(\Sigma_{N\times N}\),均值方差模型需要求解的是:给定投资组合的预期收益率为\(\mu_0\),找到一个最优的权重向量\(w_{N\times1}\),使得投资组合收益率的方差最小。

假设投资组合可以任意做空,则可以用如下最优化问题表示均值方差模型:

其中,\(e\)是\(N\times1\)的单位向量。

拉格朗日乘数法求解最优化问题¶

对于上述带有等式约束的最优化问题,写出对应的拉格朗日函数:

对\(\mathcal{L}\left(w, \lambda_1, \lambda_2\right)\)的三个自变量求一阶偏导,并令其等于 0:

由公式\(\eqref{1}\)可知:

将公式\(\eqref{4}\)代入公式\(\eqref{2}\)和公式\(\eqref{3}\),得:

整理得:

这是一个关于\(\lambda_1\)和\(\lambda_2\)的线性方程组,为简化表示,可以记:

用消元法可以容易解出:

将\(\lambda_1\)和\(\lambda_2\)代入公式\(\eqref{4}\),得:

这就是最优化问题\(\eqref{0}\)的解。

从最优权重向量到有效前沿曲线¶

由最优化问题\(\eqref{0}\)可知,每一个预期收益水平\(\mu_0\)都对应一个最优权重\(w^\ast\)。在\(w^\ast\)下,投资组合的⽅差为(详细推导见公式\(\eqref{13}\)):

可⻅,\(\sigma^2\)是关于\(\mu_0\)的二次函数。但有效前沿曲线的横轴是\(\sigma\),而不是\(\sigma^2\)。对公式\(\eqref{10}\)做一定的变换,可得如下形式:

因此\(\mu_0\)关于\(\sigma\)的函数图像是一个双曲线。

最小方差组合¶

由公式\(\eqref{10}\)可知,当

时,\(\sigma^2\left(\mu_0\right)\)取最小值。

将公式\(\eqref{12}\)代入公式\(\eqref{9}\),可得最小方差组合的权重向量。

数值模拟¶

基于 16 个全球指数的历史日线数据,计算有效前沿曲线。

import qstock as qs

import numpy as np

import matplotlib.pyplot as plt

plt.rcParams["font.sans-serif"] = ["KaiTi"]

plt.rcParams["axes.unicode_minus"] = False

import seaborn as sb

global_indexs = [

"道琼斯",

"标普 500",

"纳斯达克",

"恒生指数",

"英国富时",

"法国 CAC40",

"德国 DAX",

"日经 225",

"韩国 KOSPI",

"澳大利亚标普 200",

"印度孟买 SENSEX",

"俄罗斯 RTS",

"加拿大 S&P",

"台湾加权",

"美元指数",

"路透 CRB 商品指数",

]

df = qs.get_price(global_indexs, start="20200101")

# 将数据转换为日收益率

df = df.pct_change().dropna()

# 计算历史收益率均值,作为预期收益率

mu = df.mean()

# 计算历史收益率协方差矩阵,作为预期协方差矩阵

cov = df.cov()

100%|██████████| 16/16 [00:03<00:00, 4.65it/s]

标普500 0.000340

道琼斯 0.000306

纳斯达克 0.000351

韩国KOSPI 0.000126

英国富时全股 0.000051

德国DAX30 0.000218

澳大利亚标普200 0.000122

法国CAC40 0.000239

美元指数 0.000114

加拿大S&P/TSX 0.000254

印度孟买SENSEX 0.000626

俄罗斯RTS -0.000192

台湾加权 0.000294

恒生指数 -0.000306

路透CRB商品指数 0.000604

日经225 0.000239

dtype: float64

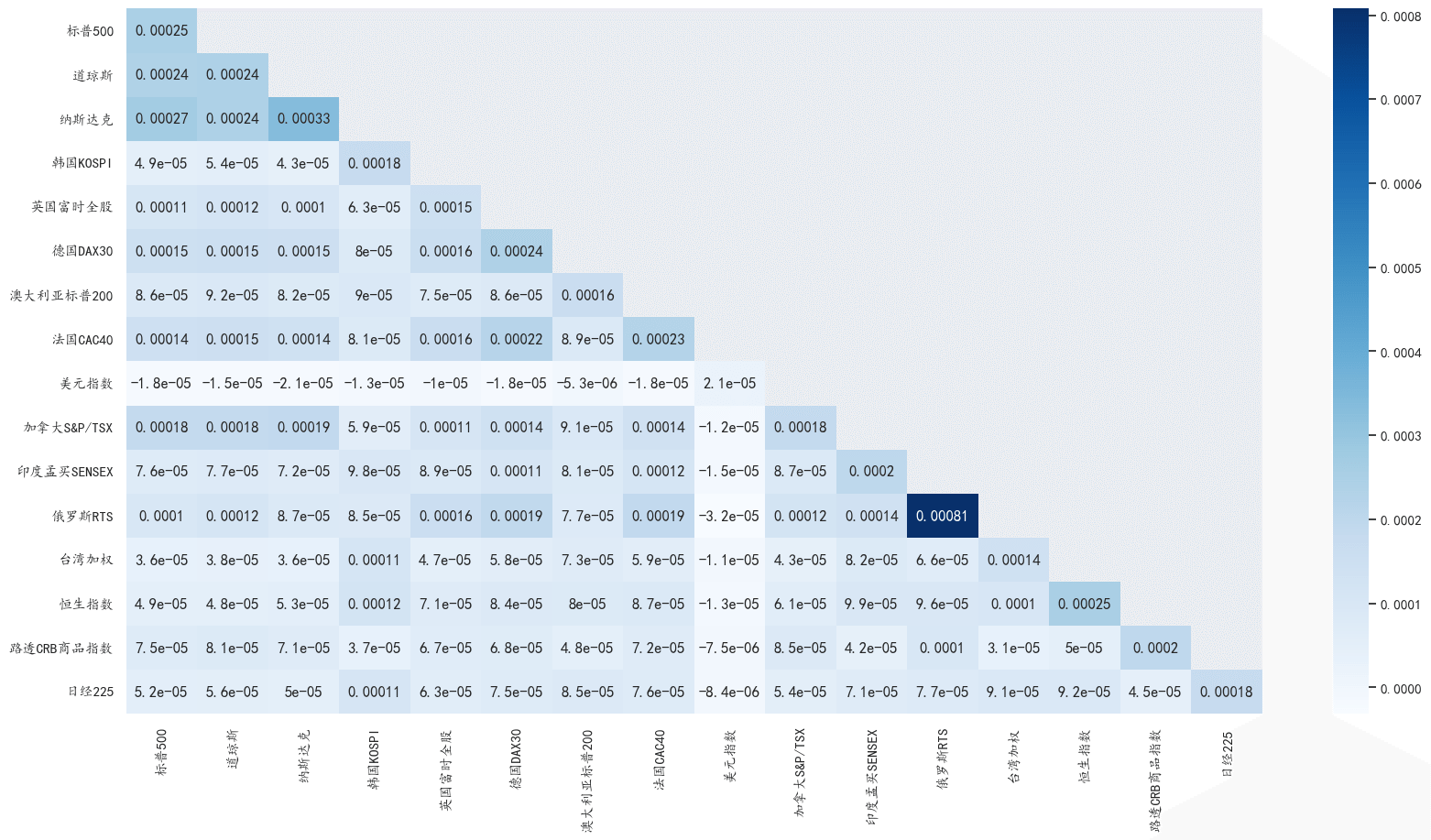

# 历史协方差矩阵热力图

# 设置图片大小

fig, ax = plt.subplots(figsize=(20, 10))

# 生成热力图。cmap 是颜色,annot 是是否显示相关系数,mask 是上三角形矩阵

# 生成 mask,覆盖上三角形矩阵,包括对角线

matrix = np.triu(cov, k=1)

sb.heatmap(cov, cmap="Blues", annot=True, mask=matrix)

plt.show()

def get_optimal_weight(mu, cov, mu_0):

"""

Args:

mu: 期望收益率

cov: 协方差矩阵

mu_0: 给定的目标收益率

Returns:

optimal_weight: 最优权重

"""

# 协方差矩阵的逆

cov_inv = np.linalg.inv(cov)

# 单位向量

ones = np.ones(len(mu))

# 生成 A、B 和 C

a = ones.dot(cov_inv).dot(ones)

b = ones.dot(cov_inv).dot(mu)

c = mu.dot(cov_inv).dot(mu)

# 计算 lambda_1

lambda_1 = (b * mu_0 - c) / (a * c - b**2)

# 计算 lambda_2

lambda_2 = (b - a * mu_0) / (a * c - b**2)

# 计算最优权重

optimal_weight = -lambda_1 * cov_inv.dot(ones) - lambda_2 * cov_inv.dot(mu)

return optimal_weight

# 最小方差组合

# 协方差矩阵的逆

cov_inv = np.linalg.inv(cov)

# 单位向量

ones = np.ones(len(mu))

# 生成 A、B 和 C

a = ones.dot(cov_inv).dot(ones)

b = ones.dot(cov_inv).dot(mu)

# 计算最小方差组合的预期收益率

u_min_var = b / a

# 计算最小方差组合权重

w_min_var = get_optimal_weight(mu, cov, u_min_var)

# 计算最小方差组合的预期标准差

std_min_var = np.sqrt(w_min_var.T.dot(cov).dot(w_min_var.T))

# 对不同的目标收益率,计算最优权重

mu_0_list = np.linspace(-0.001, 0.001, 100)

optimal_weight_list = np.array(

[get_optimal_weight(mu, cov, mu_0) for mu_0 in mu_0_list]

)

# 计算有效前沿

std_list = [

np.sqrt(optimal_weight.T.dot(cov).dot(optimal_weight.T))

for optimal_weight in optimal_weight_list

]

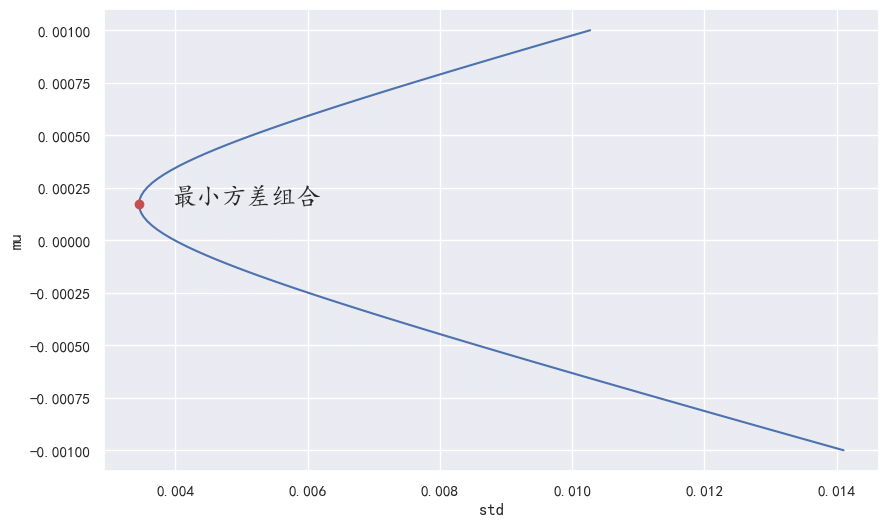

# 绘制有效前沿

# plt.style.use('seaborn')

plt.figure(figsize=(10, 6))

plt.plot(std_list, mu_0_list)

plt.plot(std_min_var, u_min_var, "ro")

# 文字注释

plt.text(std_min_var + 0.0005, u_min_var, "最小方差组合", fontsize=18)

plt.xlabel("std")

plt.ylabel("mu")

plt.show()