策略复现:基于市场情绪平稳度的股指期货日内交易策略¶

基于最大回撤的思想,量化市场情绪平稳度,构建期货日内交易策略。

本文复现的策略基于广发证券发布的研究报告《基于市场情绪平稳度的股指期货日内交易策略------另类交易策略之二十一》。

对策略的理解¶

量化开盘阶段的价格趋势¶

如果在开盘初期观察到"一致上涨"或"一致下跌"的行情,可以认为市场情绪平稳,价格走势呈现出一致的"趋势"。若这样的趋势在开盘后一直持续,我们只需要根据开盘时的趋势进行交易(上涨则做多,下跌则做空),等待趋势在盘中延续,并在趋势结束前平仓,即可获取利润。

相反,如果在开盘初期观察到"反复震荡"的行情,可以认为市场情绪不平稳,价格走势呈现出不一致的"波动"。对于这样的行情,我们很难判断开盘后接下来的走势,因此较难判断正确的交易方向。

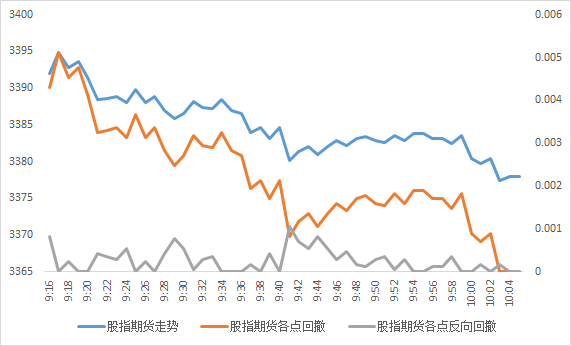

如何量化开盘时的"趋势"和"波动"?从价格走势图来看,如果价格曲线几乎单调上涨或下跌,则趋势性更强。

最大回撤告诉我们:在\(i\)时刻开仓,到后续任意的时点平仓,最坏情况的亏损比例是多少? $$ 最大回撤_i=\max_{j>i}\left( p_{i}-p_{j} \right) / p_{i} $$ 用"各个点的最大回撤的平均值"可以量化上涨的趋势:

-

假设有一个严格单调上涨的价格曲线,计算它在各个时间点的最大回撤,可以知道:每个时间点的最大回撤都是 0。如果把每个点的最大回撤求平均值,结果仍然是 0。

-

假设有一个几乎单调上涨的价格曲线,计算它在各个时间点的最大回撤,可以知道:几乎每个时间点的最大回撤都是 0。如果把每个点的最大回撤求平均值,结果应该是一个绝对值较小的数。

-

因此,如果各个点的最大回撤的平均值的绝对值越小,则这段时间的价格越呈现出上涨的趋势。

对于下跌的趋势,我们可以借鉴最大回撤的思想,构造"最大反向回撤"指标: $$ 最大反向回撤_i=-\min_{j>i}\left(p_{i}-p_{j}\right) / \mathrm{p}_{i} $$ 对于最大反向回撤,一个直觉的理解是:在\(i\)时刻开仓,到后续任意的时点平仓,最好的情况的盈利比例是多少?

类似地,用"各个点的最大反向回撤的平均值"可以量化下跌的趋势:

-

假设有一个严格单调下跌的价格曲线,计算它在各个时间点的最大反向回撤,可以知道:每个时间点的最大反向回撤都是 0。如果把每个点的最大反向回撤求平均值,结果仍然是 0。

-

假设有一个几乎单调下跌的价格曲线,计算它在各个时间点的最大反向回撤,可以知道:几乎每个时间点的最大反向回撤都是 0。如果把每个点的最大反向回撤求平均值,结果应该是一个较小的数。

-

因此,如果各个点的最大反向回撤的平均值的绝对值越小,则这段时间的价格越呈现出下跌的趋势。

对于期货资产,投资者既可以做多也可以做空,因此"上涨趋势"和"下跌趋势"都可以作为交易信号。我们将平均最大回撤和平均最大反向回撤中较小的那一个,作为市场情绪平稳度指标。市场情绪平稳度指标越小,则上涨或者下跌的趋势越强。然后我们再根据具体是上涨还是下跌的趋势,即可判断交易方向。

确定观察窗口、情绪平稳度阈值等参数¶

观察窗口¶

观察趋势需要在开盘后的一段时间进行,具体应该观察多久再确定趋势?如果观察的时间太短,可能因为样本不足而导致错误的判断;如果观察的时间太长,可能即使判断得非常准确,但由于花费了大量时间观察趋势,导致开仓时间太晚,损失了一段时间的趋势带来的收益。因此,我们需要寻找到较为合适的观察窗口参数。报告原文设置的是 50 分钟,即从 9: 16 末开始,到 10: 06 初结束。

情绪平稳度阈值¶

上一节讨论了如何量化趋势,我们仅从定性的角度判断:市场情绪平稳度指标越小,则上涨或者下跌的趋势越强。那么,市场情绪平稳度指标究竟要多小,才能认为上涨或者下跌的趋势强到可以作为交易信号了呢?因此,我们需要设置一个情绪平稳度阈值参数,当市场情绪平稳度小于这个阈值,则认为出现了趋势发出的交易信号。报告原文设置的是\(9/10000\)。

止损阈值¶

对趋势方向的判断可能出错,加入止损机制可以避免造成过大的亏损。例如,某日开盘时趋势较强,但盘中出现较大反转,这会导致亏损。因此,我们可以设置一个止损阈值,在开仓后的每一分钟计算浮动盈亏,判断浮动亏损是否超过止损阈值,若超过则提前止损平仓。

交易成本¶

报告原文设置的是\(2/10000\),在计算收益时注意减去交易成本即可。

多次开仓策略¶

基础策略只在上午开盘时观察趋势,若上午开仓则一直持有至下午收盘再平仓(提前止损平仓除外)。但上午的趋势可能持续时间并不长,到下午时趋势可能已经消失,甚至出现反转的趋势。为了避免这种情况造成的损失,我们可以在上午和下午分别判断趋势。

具体来说,在上午开盘时判断趋势后,若开仓,则在上午 11: 30 时需要平仓。下午的观察窗口从 11: 12 末开始,到 13: 32 初结束,一共 50 分钟(观察窗口的总长度和上午相同)。若下午开仓,则持有至收盘平仓(提前止损平仓除外)。

复现步骤¶

将原始的分钟数据按日期储存到字典中¶

原始的数据是一个 csv 文件,如果整体进行读写操作会比较耗时。因此可以按日期储存到一个字典中。这个字典的key是日期,value包含这一日期所有分钟的开盘价和收盘价(其他数据,如最高价、交易量等,在本策略中不需要用到)。

def separate_data(file_path):

separated_data = Configuration.separated_data

# ======打开原始数据文件并读取

file = open(file_path, "r")

# 读入csv文件的所有行

all_data = csv.reader(file)

# ======分行存放数据到separated_data中

count = 0

for one_minute in all_data:

# 跳过列名所在的行,即第1行

if count == 0:

count = 1

continue

# 提取这一行数据的日期、开盘价、收盘价

one_minute_date = one_minute[0].split(" ")[0] # 只提取日期,即X年X月X日

one_minute_data = dict(

date_and_time=one_minute[0],

open=float(one_minute[1]),

close=float(one_minute[2]),

)

# 判断separated_data中是否已有今天的部分分钟数据。如果有,则需要新增当前分钟的数据;如果没有,则需要新建空列表,再新增当前分钟的数据

if one_minute_date in separated_data.keys():

previous_minute_data = separated_data[one_minute_date]

else:

previous_minute_data = []

# 新增当前分钟的数据

previous_minute_data.append(one_minute_data)

separated_data[one_minute_date] = previous_minute_data

# 关闭文件

file.close()

储存标的资产的收盘价数据¶

后续绘图时需要用到标的资产的收盘价数据,可以从上一步构造的字典中提取。

# 计算保存沪深300期货所有的日期和收盘价数据

underlying_asset_date_list = Configuration.underlying_asset_date_list

underlying_asset_close_price_list = Configuration.underlying_asset_close_price_list

for date in separated_data:

data_of_date = separated_data[date] # 每天的数据

len_of_data_of_date = len(data_of_date)

close = data_of_date[len_of_data_of_date - 1]["close"] # 标的资产每天的收盘价

underlying_asset_date_list.append(date)

underlying_asset_close_price_list.append(close)

计算市场情绪平稳度的函数¶

根据报告中的定义,求每一分钟的最大回撤与最大反向回撤,再对所有分钟的结果求平均值,最后取两个平均值中较小的那个作为市场情绪平稳度。

def get_stability(window_data):

# 获取观察窗口的长度,便于后续求平均值

length = len(window_data)

# 将最大回撤与最大反向回撤的和初始化

sum_max_draw_down = 0.0

sum_max_adverse_draw_down = 0.0

for minute_i in range(0, length):

close_i = window_data[minute_i]["close"]

max_draw_down = 0.0 # 将此分钟至观察窗口结束时的最大回撤初始化

max_adverse_draw_down = 0.0 # 将此分钟至观察窗口结束时的最大反向回撤初始化

# 从下一分钟开始,至观察窗口结束,遍历所有分钟的收盘价

for minute_j in range(minute_i + 1, length):

close_j = window_data[minute_j]["close"]

# 求i到j的回撤值

draw_down = 1 - close_j / close_i

# 如果遇到了更大的下跌幅度,则将其更新为最大回撤

if draw_down > max_draw_down:

max_draw_down = draw_down

# 如果遇到了更大的上涨幅度,则将其更新为最大反向回撤。注意,最大反向回撤本身为负值,说明j比i的价格高,即i到j的过程是上涨

if draw_down < max_adverse_draw_down:

max_adverse_draw_down = draw_down

# 添加到最大回撤与最大反向回撤的和中

sum_max_draw_down += max_draw_down # 把每一分钟的最大回撤相加

sum_max_adverse_draw_down += (

-max_adverse_draw_down

) # 把每一分钟的最大反向回撤相加(注意加负号,让最大反向回撤变成正值)

# 求最大回撤与最大反向回撤的平均值

mean_max_draw_down = sum_max_draw_down / length # 平均最大回撤

mean_max_adverse_draw_down = sum_max_adverse_draw_down / length # 平均最大反向回撤

# 比较平均最大回撤和平均最大反向回撤,将较小者作为市场情绪稳定度指标

if mean_max_draw_down <= mean_max_adverse_draw_down:

return mean_max_draw_down

else:

return mean_max_adverse_draw_down

在观察窗口计算开盘时的市场情绪平稳度¶

首先根据观察窗口的起止时间,提取出观察窗口的数据。

# 提取观察窗口上的数据

sample_observation = date_init_list[

sample_observation_begin_index:sample_observation_end_index

]

其中,sample_observation_begin_index和sample_observation_end_index来自window_start和window_end:

for date in Configuration.separated_data.keys():

# 当前日期所有的初始数据

all_data_today = Configuration.separated_data[date]

# 上午观察窗口起始索引

morning_window_start = 0

# 上午观察窗口结束索引

morning_window_end = 0

# 上午平仓索引(当策略在日内多次开仓时有效)

morning_position_close = 0

# 下午观察窗口起始索引(当策略在日内多次开仓时有效)

afternoon_window_start = 0

# 下午观察窗口结束索引(当策略在日内多次开仓时有效)

afternoon_window_end = 0

# 下午平仓索引

afternoon_position_close = 270 # 因为一天的交易时间包含270分钟

# ======标记特殊的分钟时点

for i in range(0, 270):

# 从当前日期所有的初始数据中,提取中这一分钟数据的精确到分钟的时间,即X年X月X日X时X分X秒

i_date_and_time = all_data_today[i]["date_and_time"]

if i_date_and_time.endswith(Configuration.morning_window_start_time):

morning_window_start = i

elif i_date_and_time.endswith(Configuration.morning_window_end_time):

morning_window_end = i

elif i_date_and_time.endswith(Configuration.morning_position_close_time):

morning_position_close = i

elif i_date_and_time.endswith(Configuration.afternoon_window_start_time):

afternoon_window_start = i

elif i_date_and_time.endswith(Configuration.afternoon_window_end_time):

afternoon_window_end = i

根据观察窗口上的数据,计算情绪平稳度指标。

根据情绪平稳度指标是否低于阈值判断是否开仓及开仓方向¶

# ======根据情绪平稳度指标的大小,判断是否需要开仓。若情绪平稳度小于阈值,则需要开仓

if emotional_stability < Configuration.stability_threshold:

# 提取观察窗口的开盘价

sample_observation_begin_open = date_init_list[sample_observation_begin_index][

"open"

]

# 提取观察窗口的收盘价

sample_observation_end_close = date_init_list[sample_observation_end_index - 1][

"close"

]

# 在观察窗口之后的下一分钟开盘立即开仓

execute_price = date_init_list[sample_observation_end_index]["open"]

# 如果观察窗口的收盘价大于观察窗口开盘价,则做多,反之则做空

if sample_observation_end_close > sample_observation_begin_open:

position = 1

else:

position = -1

# ======若情绪平稳度大于阈值,则不需要开仓

else:

transaction_data["details"].append(

dict(date=date_value, money=transaction_data["money"], is_open=0)

)

return

盘中根据亏损是否超过止损阈值决定是否提前止损平仓¶

# ======若开仓,则在盘中需要检查是否达到止损线。若亏损超过止损阈值,则提前止损平仓

for minute_i in range(sample_observation_end_index + 1, finish_index):

# 假设在minute_i的开盘价需要平仓,计算从开仓到平仓的浮动盈亏,便于判断浮动亏损是否超过止损阈值

closing_price = date_init_list[minute_i]["open"]

# 计算从开仓到平仓的浮动盈亏

floating_profit = get_profit(position, execute_price, closing_price)

# 如果浮动盈亏为损失,且亏损幅度大于止损阈值,则提前止损平仓

if floating_profit < 0 and abs(floating_profit) > Configuration.stop_loss_threshold:

transaction_data["money"] = transaction_data["money"] * (

1 + floating_profit - Configuration.transaction_fee

)

transaction_data["details"].append(

dict(date=date_value, money=transaction_data["money"], is_open=1)

)

return

# ======若在盘中检查发现都没有达到止损线,则收盘平仓

closing_price = date_init_list[finish_index - 1]["close"]

# 计算从开仓到平仓的实现盈亏(因为收盘必须平仓,所以浮动变成了实现)

realized_profit = get_profit(position, execute_price, closing_price)

transaction_data["money"] = transaction_data["money"] * (

1 + realized_profit - Configuration.transaction_fee

)

transaction_data["details"].append(

dict(date=date_value, money=transaction_data["money"], is_open=1)

)

return

将标的资产价格与各策略累计收益数据导出到本地表格¶

def export_to_output():

Configuration.underlying_asset_price = get_underlying_asset_price()

Configuration.cumulative_return_uni = get_cumulative_return(

Configuration.uni_transaction_data

)

# 由于每日多次开仓时,上午和下午各执行一次策略,因此每天会有两个交易数据

Configuration.cumulative_return_multi_all = get_cumulative_return(

Configuration.multi_transaction_data

)

# 将上午的交易数据剔除,只保留每天下午的交易数据,作为当天的累计收益率

selected = range(

1, Configuration.cumulative_return_multi_all.shape[0] + 1, 2

) # 间隔2个数据,提取1个

Configuration.cumulative_return_multi = (

Configuration.cumulative_return_multi_all.iloc[selected]

)

# 重置索引,否则索引之间会间隔1

Configuration.cumulative_return_multi.index = pd.RangeIndex(

len(Configuration.cumulative_return_multi.index)

)

# 分sheet导出数据

for sheet_name, sheet_data in zip(

["标的资产价格", "累计收益率-每日单次开仓", "累计收益率-每日多次开仓", "累计收益率-每日多次开仓(每日两个数据)"],

[

Configuration.underlying_asset_price,

Configuration.cumulative_return_uni,

Configuration.cumulative_return_multi,

Configuration.cumulative_return_multi_all,

],

):

with pd.ExcelWriter(

"标的资产价格与各策略累计收益表.xlsx",

mode="a",

if_sheet_exists="replace",

engine="openpyxl",

) as writer:

sheet_data.to_excel(writer, sheet_name=sheet_name, index=False)

根据标的资产价格与各策略累计收益数据绘图¶

def draw_cumulative_return_and_underlying_asset_price():

# ============画图

fig = plt.figure(figsize=(10, 6))

# ======绘制策略的累计收益

ax1 = fig.add_subplot(111)

ax1.xaxis.set_major_locator(MultipleLocator(30))

# 绘制单次开仓策略的累计收益

draw_cumulative_return("单次开仓策略", ax1)

# 绘制多次开仓策略的累计收益

draw_cumulative_return("多次开仓策略", ax1)

# 让y轴的刻度显示为百分比形式

plt.gca().yaxis.set_major_formatter(FuncFormatter(to_percent))

plt.ylabel("累计收益")

plt.legend(

loc="upper center",

bbox_to_anchor=(0.35, 0.95),

borderaxespad=0.0,

frameon=False,

)

# ======绘制标的资产的价格

ax2 = ax1.twinx() # 共用X轴

draw_underlying_asset_price(ax2)

plt.ylabel("标的资产价格", rotation=270, labelpad=15) # rotation让标签旋转,labelpad让标签远离坐标轴

plt.legend(

loc="upper center",

bbox_to_anchor=(0.65, 0.95),

borderaxespad=0.0,

frameon=False,

)

# ======输出图片

plt.savefig("标的资产价格与各策略累计收益图.pdf", bbox_inches="tight")

其中,绘制策略累计收益图的代码为:

def draw_cumulative_return(

strategy,

ax,

color_uni="#ed7d31",

color_multi="#5b9bd5",

label_uni="单次开仓策略累计收益(左轴)",

label_multi="多次开仓策略累计收益(左轴)",

):

for tick in ax.get_xticklabels():

tick.set_rotation(90)

if strategy == "单次开仓策略":

ax.plot(

Configuration.cumulative_return_uni["日期"],

Configuration.cumulative_return_uni["策略累计收益"],

color=color_uni,

linewidth=2,

label=label_uni,

)

elif strategy == "多次开仓策略":

ax.plot(

Configuration.cumulative_return_multi["日期"],

Configuration.cumulative_return_multi["策略累计收益"],

color=color_multi,

linewidth=2,

label=label_multi,

)

elif strategy == "多次开仓策略-上午":

# 将下午的交易数据剔除,只保留每天上午的交易数据

selected = range(

0, Configuration.cumulative_return_multi_all.shape[0], 2

) # 间隔2个数据,提取1个

# 计算每一个半天相对于前一个半天的累计收益变化

added_return = Configuration.cumulative_return_multi_all[

"策略累计收益"

] - Configuration.cumulative_return_multi_all["策略累计收益"].shift(1)

# 只将上午的收益进行累计

morning_added_return = added_return.iloc[selected]

# 将第一天上午的缺失值填充为0

morning_added_return.fillna(value=0, inplace=True)

# 将每天上午的收益进行累加

morning_cumulative_return = morning_added_return.cumsum()

ax.plot(

Configuration.cumulative_return_multi_all.iloc[selected]["日期"],

morning_cumulative_return,

color=color_multi,

linewidth=2,

label=label_multi,

)

elif strategy == "多次开仓策略-下午":

# 将上午的交易数据剔除,只保留每天下午的交易数据

selected = range(

1, Configuration.cumulative_return_multi_all.shape[0] + 1, 2

) # 间隔2个数据,提取1个

# 计算每一个半天相对于前一个半天的累计收益变化

added_return = Configuration.cumulative_return_multi_all[

"策略累计收益"

] - Configuration.cumulative_return_multi_all["策略累计收益"].shift(1)

# 只将下午的收益进行累计

afternoon_added_return = added_return.iloc[selected]

# 将每天下午的收益进行累加

afternoon_cumulative_return = afternoon_added_return.cumsum()

ax.plot(

Configuration.cumulative_return_multi_all.iloc[selected]["日期"],

afternoon_cumulative_return,

color=color_multi,

linewidth=2,

label=label_multi,

)

绘制标的资产价格图的代码为:

def draw_underlying_asset_price(ax):

ax.xaxis.set_major_locator(MultipleLocator(30))

ax.plot(

Configuration.underlying_asset_price["日期"],

Configuration.underlying_asset_price["标的资产价格"],

color="gray",

linewidth=2,

label="标的资产价格(右轴)",

)

绘制策略收益及其最大回撤图¶

def draw_cumulative_return_and_max_draw_down(strategy):

if strategy == "单次开仓策略":

df = Configuration.cumulative_return_uni

else:

df = Configuration.cumulative_return_multi

df = get_profit_and_loss(df)

total_days = df.shape[0]

for i in range(total_days):

df.loc[i, "最大回撤"] = df.iloc[i:]["累计净值"].min() / df.iloc[i]["累计净值"] - 1

# ============画图

fig = plt.figure(figsize=(10, 6))

# ======绘制策略的累计收益

ax1 = fig.add_subplot(111)

ax1.xaxis.set_major_locator(MultipleLocator(10))

# 绘制策略的累计收益

draw_cumulative_return(strategy, ax1)

# 让y轴的刻度显示为百分比形式

plt.gca().yaxis.set_major_formatter(FuncFormatter(to_percent))

plt.legend(

loc="upper center", bbox_to_anchor=(0.4, 0.08), borderaxespad=0.0, frameon=False

)

# 绘制策略的最大回撤

ax2 = ax1.twinx() # 共用X轴

ax2.xaxis.set_major_locator(MultipleLocator(30))

draw_max_draw_down(strategy, ax2)

plt.gca().yaxis.set_major_formatter(FuncFormatter(to_percent))

plt.legend(

loc="upper center",

bbox_to_anchor=(0.65, 0.08),

borderaxespad=0.0,

frameon=False,

)

# ======输出图片

plt.savefig(strategy + "累计与最大回撤图.pdf", bbox_inches="tight")

plt.savefig(strategy + "累计与最大回撤图.svg", bbox_inches="tight")

输出策略的绩效评价指标¶

def performance():

for strategy in ["单次开仓策略", "多次开仓策略"]:

if strategy == "单次开仓策略":

df = Configuration.cumulative_return_uni

else:

df = Configuration.cumulative_return_multi_all

# 找出样本内的最后一个数据所在的索引

is_in_sample_end = df["日期"] == "2013-01-04"

in_sample_end_loc = is_in_sample_end[is_in_sample_end].index.values[0]

# 样本内绩效评价

performance_dict_in_sample = get_performance_dict(df[:in_sample_end_loc])

performance_series_in_sample = pd.Series(

performance_dict_in_sample, name=strategy + "-样本内"

)

# 样本外绩效评价

performance_dict_out_of_sample = get_performance_dict(df[in_sample_end_loc:])

performance_series_out_of_sample = pd.Series(

performance_dict_out_of_sample, name=strategy + "-样本外"

)

# 合并样本内外的绩效评价指标到数据框

performance = pd.concat(

[performance_series_in_sample, performance_series_out_of_sample], axis=1

)

# 导出到本地表格

performance.to_excel(strategy + "绩效评价.xlsx", index=True)

其中,生成绩效评价指标字典的代码为:

def get_performance_dict(cumulative_return_data):

df = get_profit_and_loss(cumulative_return_data)

transaction_count = get_transaction_count(df)

average_open_length = get_average_open_length(df)

max_profit = get_max_profit(df)

max_loss = get_max_loss(df)

win_count = get_win_count(df)

loss_count = get_loss_count(df)

win_rate = get_win_rate(df)

average_profit = get_average_profit_for_every_win(df)

average_loss = get_average_loss_for_every_loss(df)

odds = get_odds(df)

max_draw_down = get_max_draw_down(df)

max_continuous_win = get_max_continuous_win(df)

max_continuous_loss = get_max_continuous_loss(df)

period_return = get_period_return(df)

annualized_return = get_annualized_return(df)

performance_dict = {

"交易总次数": transaction_count,

"平均持仓时间": average_open_length,

"最大单次盈利": max_profit,

"最大单次亏损": max_loss,

"获胜次数": win_count,

"失败次数": loss_count,

"胜率": win_rate,

"单次获胜平均收益率": average_profit,

"单次失败平均亏损率": average_loss,

"赔率": odds,

"最大回撤": max_draw_down,

"最大连胜次数": max_continuous_win,

"最大连亏次数": max_continuous_loss,

"累计收益率": period_return,

"年化收益率": annualized_return,

}

return performance_dict

其中,计算各项绩效指标的代码为:

def get_profit_and_loss(df):

df["累计净值"] = df["策略累计收益"] + 1

df["本交易周期相对于上一交易周期的盈利"] = df["累计净值"] / df["累计净值"].shift(1) - 1

return df

def get_transaction_count(df):

count = df["是否开仓"].value_counts()[1]

return count

def get_average_open_length(df):

# 对开仓的日期,求平均持仓时间

average_open_length = df[df["是否开仓"] == 1]["持仓时间"].mean()

return average_open_length

def get_max_profit(df):

max_profit = df["本交易周期相对于上一交易周期的盈利"].max()

return max_profit

def get_max_loss(df):

max_loss = df["本交易周期相对于上一交易周期的盈利"].min()

return max_loss

def get_win_count(df):

win_count = df[df["本交易周期相对于上一交易周期的盈利"] > 0.0].shape[0]

return win_count

def get_loss_count(df):

loss_count = df[df["本交易周期相对于上一交易周期的盈利"] < 0.0].shape[0]

return loss_count

def get_win_rate(df):

win_count = get_win_count(df)

loss_count = get_loss_count(df)

win_rate = win_count / (win_count + loss_count)

return win_rate

def get_average_profit_for_every_win(df):

df_win = df[df["本交易周期相对于上一交易周期的盈利"] > 0.0]

average_profit = df_win["本交易周期相对于上一交易周期的盈利"].mean()

return average_profit

def get_average_loss_for_every_loss(df):

df_loss = df[df["本交易周期相对于上一交易周期的盈利"] < 0.0]

average_loss = df_loss["本交易周期相对于上一交易周期的盈利"].mean()

return average_loss

def get_odds(df):

odds = -get_average_profit_for_every_win(df) / get_average_loss_for_every_loss(df)

return odds

def get_max_draw_down(df):

net_value = df["累计净值"]

cumsum = net_value.cummax()

max_draw_down = -max((cumsum - net_value) / cumsum)

return max_draw_down

def get_max_continuous_win(df):

df_transaction = df[df["本交易周期相对于上一交易周期的盈利"] != 0.0]

max_continuous_win = 0

# 将连胜次数初始化

continuous_win = 0

for i in range(1, df_transaction.shape[0]):

# 如果第i个交易结束时的净值比第i-1个交易结束时的净值大,则连胜次数+1

if df_transaction.iloc[i]["累计净值"] > df_transaction.iloc[i - 1]["累计净值"]:

continuous_win = continuous_win + 1

# 如果当前的连胜次数超过了之前记录的最大连胜次数,则更新max_continuous_win

if continuous_win > max_continuous_win:

max_continuous_win = continuous_win

# 如果第i个交易结束时的净值比第i-1个交易结束时的净值小,则连胜次数清零

else:

continuous_win = 0

return max_continuous_win

def get_max_continuous_loss(df):

df_transaction = df[df["本交易周期相对于上一交易周期的盈利"] != 0.0]

max_continuous_loss = 0

# 将连亏次数初始化

continuous_loss = 0

for i in range(1, df_transaction.shape[0]):

# 如果第i个交易结束时的净值比第i-1个交易结束时的净值小,则连亏次数+1

if df_transaction.iloc[i]["累计净值"] < df_transaction.iloc[i - 1]["累计净值"]:

continuous_loss = continuous_loss + 1

# 如果当前的连亏次数超过了之前记录的最大连亏次数,则更新max_continuous_loss

if continuous_loss > max_continuous_loss:

max_continuous_loss = continuous_loss

# 如果第i个交易结束时的净值比第i-1个交易结束时的净值大,则连亏次数清零

else:

continuous_loss = 0

return max_continuous_loss

def get_period_return(df):

# 最后一天的净值除以第一天的净值,再减1

period_return = df.iloc[-1]["累计净值"] / df.iloc[0]["累计净值"] - 1

return period_return

def get_annualized_return(df):

# 累计收益

period_return = get_period_return(df)

# df中总共包含的交易天数

len_df = df.shape[0]

# 如果数据中的日期有重复,说明这个数据是来自多次开仓策略的,因此其真实的交易天数等于len_df/2

if df["日期"].duplicated().sum() > 0:

len_df = len_df / 2

# 假设一年有250个交易日,将累计收益进行年化

annualized_return = 250 * period_return / len_df

return annualized_return

参数敏感性测试¶

创建参数字典,逐个执行策略,并绘制各参数下的策略累计收益。

from functions import *

# 新建字典,key为市场情绪平稳度阈值,value为折线图颜色

stability_threshold_dict = {

7 / 10000: ["#5b9bd5"],

8 / 10000: ["#ed7d31"],

9 / 10000: ["#a5a5a5"],

10 / 10000: ["#ffc000"],

11 / 10000: ["#4472c4"],

}

# 新建字典,key为观察窗口时间长度,value包含观察窗口的结束时间和折线图颜色

morning_window_length_and_end_time_dict = {

48: ["10:04:00", "#5b9bd5"],

49: ["10:05:00", "#ed7d31"],

50: ["10:06:00", "#a5a5a5"],

51: ["10:07:00", "#ffc000"],

52: ["10:08:00", "#4472c4"],

}

# 新建字典,key为观察窗口时间长度,value包含观察窗口的结束时间和折线图颜色

afternoon_window_length_and_end_time_dict = {

31: ["13:31:00", "#5b9bd5"],

32: ["13:32:00", "#ed7d31"],

33: ["13:33:00", "#a5a5a5"],

34: ["13:34:00", "#ffc000"],

35: ["13:35:00", "#4472c4"],

}

值得注意的是,报告对于多次开仓策略的观察窗口长度参数的测试方法为:将上午和下午的观察窗口分别进行测试。在变换上午观察窗口后,只绘制每天上午的累计收益,因此只需要累加上午的收益。这一细节是在draw_cumulative_return()函数中用判断strategy来实现的。

复现结果¶

标的资产价格与单次开仓策略和多次开仓策略的累计收益¶

单次开仓策略累计与最大回撤¶

单次开仓策略绩效评价¶

| 单次开仓策略 - 样本内 | 单次开仓策略 - 样本外 | |

|---|---|---|

| 交易总次数 | 335 | 208 |

| 平均持仓时间 | 164.28 分钟 | 171.37 分钟 |

| 最大单次盈利 | 5.63% | 4.20% |

| 最大单次亏损 | -0.88% | -0.98% |

| 获胜次数 | 163 | 102 |

| 失败次数 | 172 | 105 |

| 胜率 | 48.66% | 49.28% |

| 单次获胜平均收益率 | 1.15% | 0.77% |

| 单次失败平均亏损率 | -0.49% | -0.47% |

| 赔率 | 2.33 | 1.62 |

| 最大回撤 | -5.01% | -4.61% |

| 最大连胜次数 | 8 | 9 |

| 最大连亏次数 | 7 | 8 |

| 累计收益率 | 172.62% | 32.12% |

| 年化收益率 | 65.29% | 15.97% |

单次开仓策略不同开仓阈值下资产累计收益¶

单次开仓策略不同开仓时间条件下资产累计收益¶

多次开仓策略累计与最大回撤¶

多次开仓策略绩效评价¶

| 多次开仓策略 - 样本内 | 多次开仓策略 - 样本外 | |

|---|---|---|

| 交易总次数 | 755 | 486 |

| 平均持仓时间 | 82.82 分钟 | 83.10 分钟 |

| 最大单次盈利 | 4.54% | 3.59% |

| 最大单次亏损 | -1.15% | -1.03% |

| 获胜次数 | 383 | 229 |

| 失败次数 | 372 | 256 |

| 胜率 | 50.73% | 47.22% |

| 单次获胜平均收益率 | 0.68% | 0.53% |

| 单次失败平均亏损率 | -0.39% | -0.37% |

| 赔率 | 1.74 | 1.42 |

| 最大回撤 | -5.34% | -6.98% |

| 最大连胜次数 | 10 | 8 |

| 最大连亏次数 | 8 | 9 |

| 累计收益率 | 209.90% | 28.42% |

| 年化收益率 | 79.39% | 14.13% |

多次开仓策略不同上午开仓时间条件下资产累计收益¶

多次开仓策略不同下午开仓时间条件下资产累计收益¶

多次开仓策略不同开仓阈值下资产累计收益¶

对策略的评价¶

优点¶

- 创新地构造出最大反向回撤指标,用于量化下跌趋势。配合最大回撤指标,即可量化上涨或下跌的趋势。

- 策略的参数较少,且各参数的稳健性较强。

缺点¶

- 没有考虑趋势是否延续,不能识别趋势是否发生反转。虽然在观察窗口可以量化趋势的强度,但若趋势的延续性不佳,则后续可能发生反转。

- 只有止损机制,当策略开始反转但亏损小于止损阈值时,会有少量亏损。

对策略的改进:加入止盈机制¶

观察部分行情数据,我们可以发现,有时市场会出现趋势反转的情况:例如,在开盘时价格表现出较强的趋势性,该趋势持续一段时间后便出现反转甚至"跳水"。对此,我们可以考虑在策略中加入止盈机制,当盘中浮动盈亏超过止盈阈值时则提前止盈平仓。具体的实现代码与止损机制类似。

对单次开仓策略测试不同水平的止盈阈值,实证结果如下:

单次开仓策略不同止盈阈值下资产累计收益¶

可以发现,止盈阈值设为 4% 或以上时,累计收益较高。止盈阈值过低,会损失部分收益。

对比是否加入止盈机制的策略¶

单次开仓策略样本外的绩效指标(止盈阈值为 4%)¶

| 不加入止盈机制 | 加入止盈机制 | |

|---|---|---|

| 年化收益 | 15.97% | 16.08% |

| 最大回撤 | -4.61% | -4.61% |

多次开仓策略样本外的绩效指标(每天两次开仓机会,止盈阈值为 2%)¶

| 不加入止盈机制 | 加入止盈机制 | |

|---|---|---|

| 年化收益 | 14.13% | 15.56% |

| 最大回撤 | -6.98% | -6.98% |

可以发现,加入止盈机制后的策略收益均有一定的提高。

进一步改进的方向:动态止盈¶

止盈机制的加入能够避免后续行情反转带来的损失,但也可能会损失市场趋势继续保持带来的利润。

为了权衡这两种情况,我们可以对不同的趋势强度设置不同的止盈阈值。例如,若观察窗口的趋势非常强(即市场情绪稳定度远低于阈值),可以认为出现反转的概率较小,则可以设置较高的止盈阈值。反之,若观察窗口的趋势较弱(即市场情绪稳定度仅略微低于阈值),则可以设置较低的止盈阈值,赚取到一小部分利润后即可提前止盈平仓,避免较大可能出现的反转带来的损失。