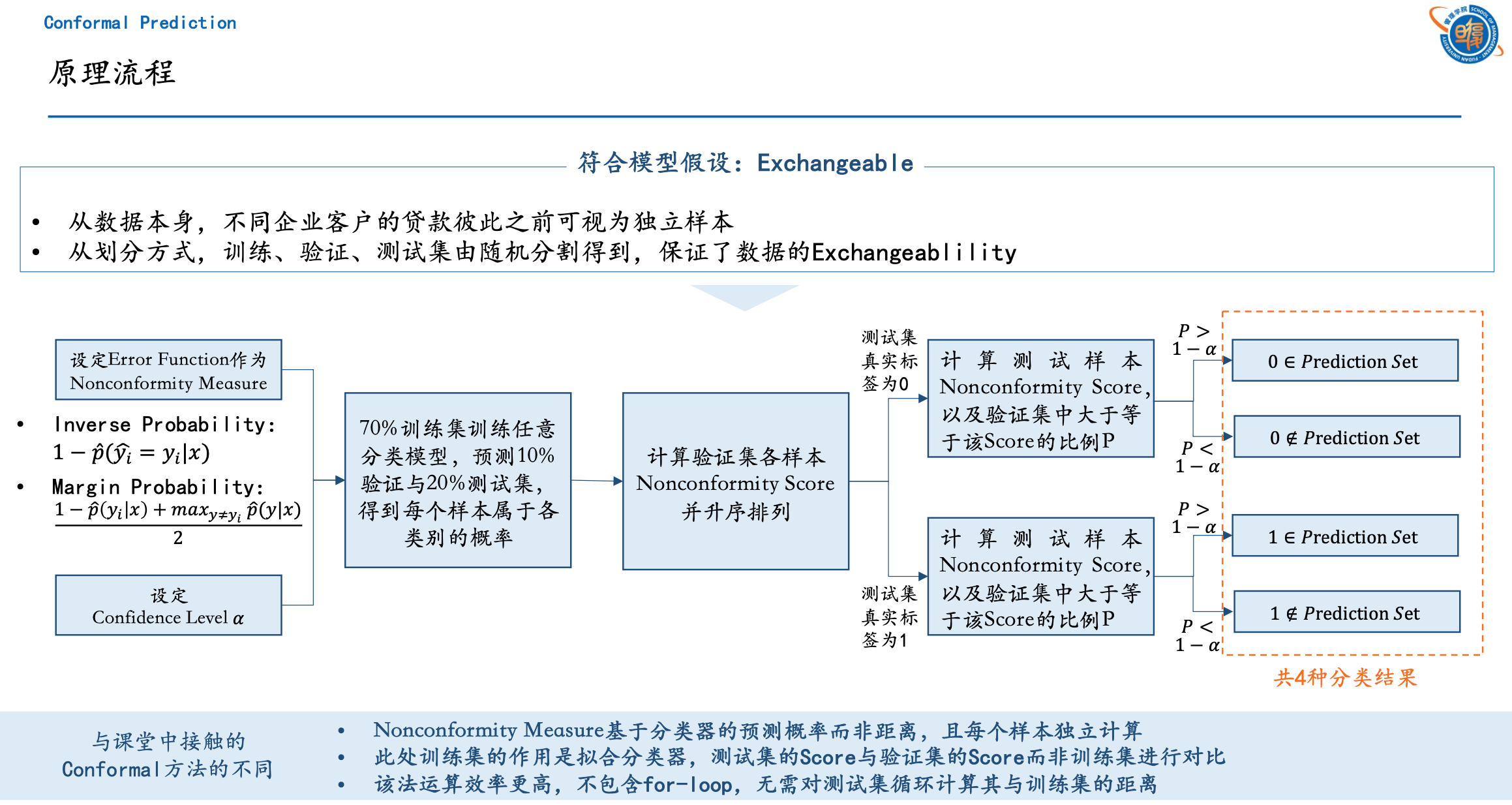

使用 Conformal Learning 预测企业信贷违约情况¶

本文使用 8 种经典的分类器,基于逆概率错误进行 Conformal Learning。

本文使用了 nonconformist 包,它在使用 Conformal Learning 进行分类预测时的核心步骤是:

- 在训练集上训练,这一步和常规的机器学习训练相同。

- 在校准集上校准,得到每个校准集样本属于每个标签的预测概率。

- 用一个 ErrFunc 衡量每个校准集样本的预测效果,作为 nonconformity score。最简单的是

InverseProbabilityErrFunc,它等于1-predict_probability[true_y]。例如,某个样本的真实标签是 1,而模型预测出该样本属于标签 1 的概率是 0.9,则 ErrFunc 的值是 1-0.9=0.1。 - 在测试集上测试,得到每个测试集样本属于每个标签的预测概率。

- 用 ErrFunc 衡量每个测试集样本的预测效果。

- 对每一个测试集样本,计算:有多少比例的校准集样本的 nonconformity score 大于或等于当前测试样本的 nonconformity score,记为 p。p 越大,说明校准集中有非常多的样本比当前测试集样本的预测效果更差,说明第 j 个测试样本属于第 i 个类的可能性越大。

- 返回 p > significance。得到一个 N*2 的 True 和 False 组成的二维矩阵,每一行代表一个测试集样本,每一列代表是否将该标签纳入该样本的 prediction set 中。

本项目的完整展示文件在这里。

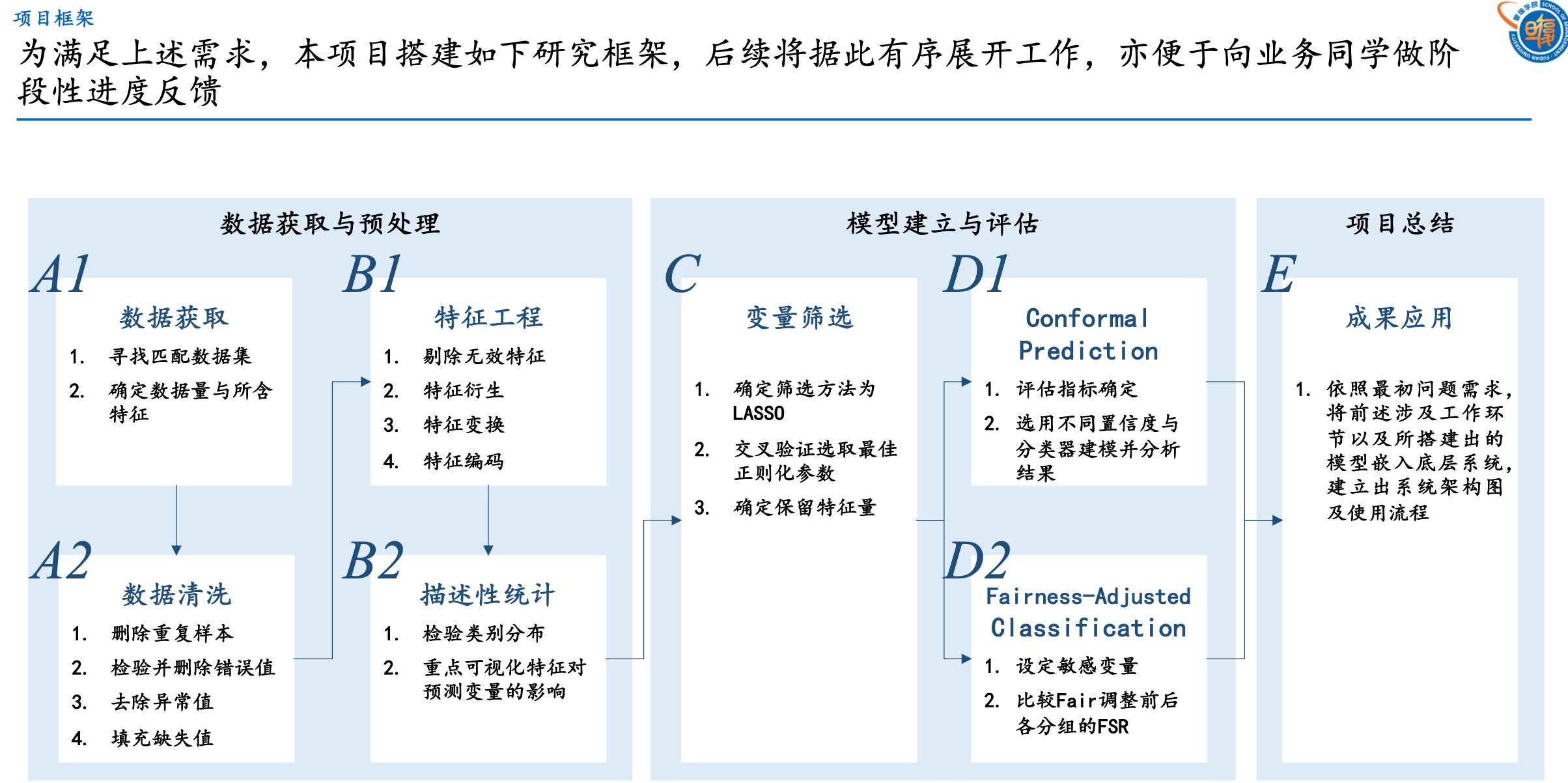

项目框架¶

Conformal Prediction 原理流程¶

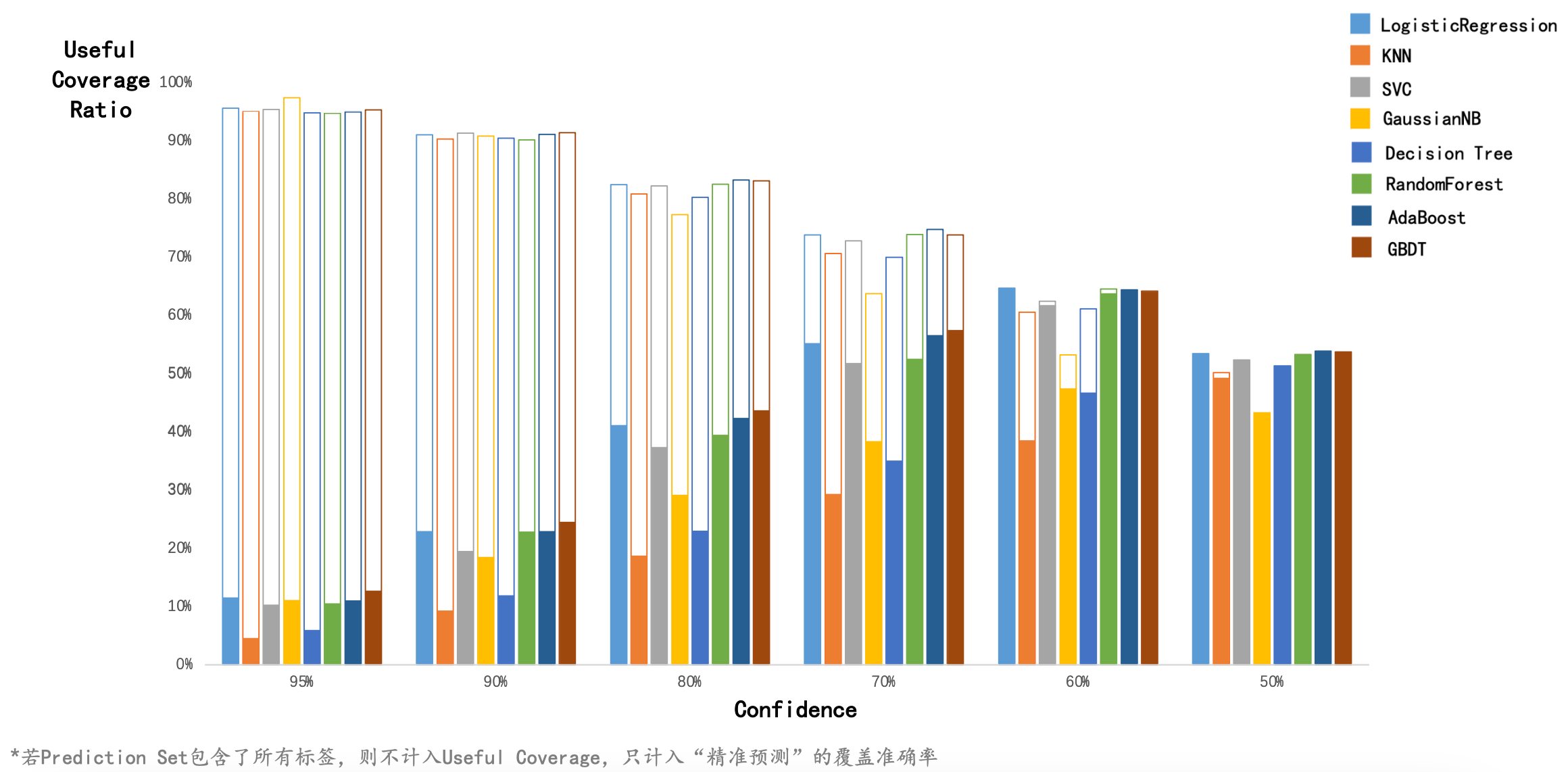

Conformal Prediction 预测结果¶

由有效覆盖率得到的结论

当置信度为 \(60\%\) 时,有效覆盖率较高,说明此时模型给出的预测集基本都是精准的预测,而不是包含两种标签的模糊预测。

Conformal Prediction 代码¶

完整代码见 GitHub。

Python

def get_prediction_set(model, confidence=0.9, err_func=InverseProbabilityErrFunc()):

# 创建一个 Nonconformity function

nc = NcFactory.create_nc(model=model, err_func=err_func)

# 创建一个 inductive conformal classifier

icp = IcpClassifier(nc)

# 训练模型

icp.fit(X_train, y_train)

# 校准模型

icp.calibrate(X_val, y_val)

# 在测试集上进行预测,给出预测标签的集合

prediction_set = icp.predict(X_test, significance=1 - confidence)

# 计算 prediction set

prediction_set = list(

map(lambda row: tuple(i for i, x in enumerate(row) if x), prediction_set)

)

return prediction_set

绘制柱状图的代码¶

Python

import matplotlib.pyplot as plt

from matplotlib.ticker import FuncFormatter

from matplotlib_inline.backend_inline import set_matplotlib_formats

set_matplotlib_formats("svg")

plt.rcParams["axes.unicode_minus"] = False

# 设置百分数的格式

def to_percent(temp, position):

return "%1.0f" % (100 * temp) + "%"

Python

# 设置字体为 14,用于图例中显示分类器名称

plt.rcParams["font.size"] = 14

# 设置画布大小

fig = plt.figure(figsize=(10, 6), dpi=300)

# 绘制柱状图

for i, model in enumerate(coverage_ratios.index):

plt.bar(

[x + i * 0.08 for x in range(coverage_ratios.shape[1])],

coverage_ratios.loc[model],

width=0.08,

label=model,

)

# 设置横坐标刻度

plt.xticks(

[x + 0.28 for x in range(coverage_ratios.shape[1])],

[f"{confidences[x]*100:.0f}%" for x in range(coverage_ratios.shape[1])],

)

# 设置纵坐标刻度

plt.yticks([x / 10 for x in range(4, 11)] + [0.95])

# 设置纵轴百分比显示格式

plt.gca().yaxis.set_major_formatter(FuncFormatter(to_percent))

# 添加置信度的水平线

for confidence in confidences:

plt.axhline(y=confidence, color="gray", linestyle="--")

# y 轴范围

plt.ylim(0.4, 1)

# 添加 xy 轴标签和标题

plt.xlabel("Confidence")

plt.ylabel("Coverage Ratio")

plt.title("Coverage Ratio by Confidence")

# 添加分类器名称的图例

plt.legend(loc="upper right")

# 显示图形

plt.show()

# 保存图形

fig.savefig(

"./results/Coverage Ratio by Confidence.png",

format="png",

facecolor="white",

bbox_inches="tight",

)