Python 滚动回归¶

本文实现了多个资产分别在时间序列上进行滚动回归,并返回由最新系数计算得到的残差,最后将多个资产的残差结果重新聚合为多重索引的数据框。

代码示例¶

导入包¶

Python

import pandas as pd

from statsmodels.regression.rolling import RollingOLS

from statsmodels.tools import add_constant

from tqdm import tqdm

# 在 apply 时展示进度条

tqdm.pandas()

查看原始数据¶

Python

data = pd.read_pickle("./demo.pkl")

# 取 3 只股票,减少计算时间

data = data.loc[(slice(None), ["000001.SZ", "000002.SZ", "000008.SZ"]), :]

滚动回归的核心函数¶

Python

def rolling_ols(x, y, window=120, _add_constant=True):

try:

# 为自变量添加截距项

if _add_constant:

x = add_constant(x)

# 构建滚动回归模型

model = RollingOLS(endog=y, exog=x, window=window)

# 估计滚动回归的参数,包括截距项和各特征的回归系数

params = model.fit().params

# 根据估计出的参数,计算估计出的因变量值

y_hat = (params * x).sum(axis=1)

# 计算残差

residual = y - y_hat

return pd.DataFrame({"residual": residual})

# 如果报错,则可能是样本量比 window 小,无法进行回归

except:

return None

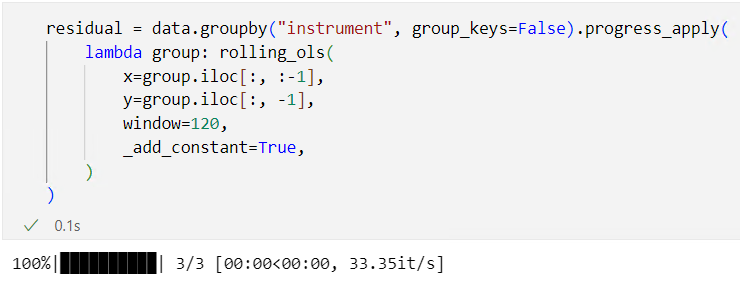

groupby后apply¶

使用 progress_apply 可以展示进度条。

Python

residual = data.groupby("instrument", group_keys=False).progress_apply(

lambda group: rolling_ols(

x=group.iloc[:, :-1],

y=group.iloc[:, -1],

window=120,

_add_constant=True,

)

)

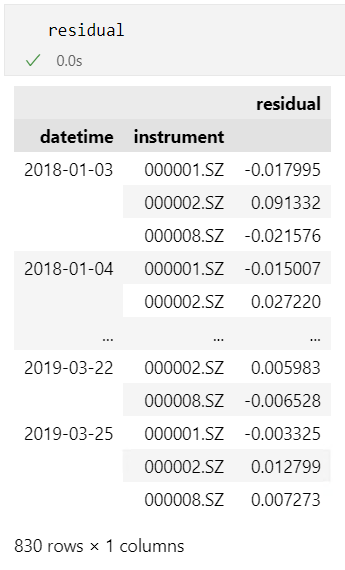

查看结果¶