每月底买入行业内 PB 较低的股票:一个简单的选股策略回测¶

本文回顾了量化投资策略设计与分析课程的一次课前练习。本练习给定的数据都比较整洁、规范,选股逻辑也比较简单清晰,是一个很好的实现选股回测的练习机会。

策略描述¶

策略描述

请把给定的股票数据,根据行业分类(申万一级行业),分别对每一行业的股票按 PB 由低到高分为 5 组,每月第一个交易日买入那些上月 PB 处于所在行业排名最低 20% 分位组(即 PB 由低到高排序的第一组)的股票,持有 1 个月,每月换仓一次,计算该投资组合的持仓年化收益率和夏普比率,并画出累计净值曲线。

数据描述¶

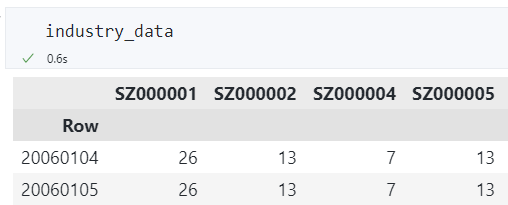

行业数据¶

下图中每行代表一个交易日,每列代表一只股票,每个单元格代表该股票在该交易日所处的申万一级行业代码。

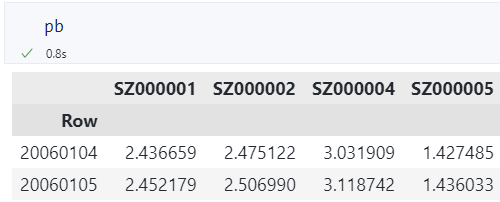

市净率 PB 数据¶

下图中每行代表一个交易日,每列代表一只股票,每个单元格代表该股票在该交易日的市净率 PB 值(Price-to-book ratio)。

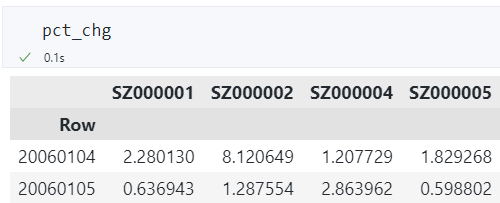

个股收益率数据¶

下图中每行代表一个交易日,每列代表一只股票,每个单元格代表该股票在该交易日的日收益率。

回测代码¶

导入包¶

import pandas as pd

import numpy as np

import ast # 用于解析字符串

import swifter # 用于加速 .apply() 函数,并显示进度条

import matplotlib.pyplot as plt

plt.rcParams["font.sans-serif"] = ["SimHei"]

plt.rcParams["axes.unicode_minus"] = False

读取数据¶

# 读取数据

# 个股行业数据

industry_data = pd.read_csv("../../data/Q4/Q4_industry_data.csv", index_col=0)

# 个股 PB 数据

pb = pd.read_csv("../../data/Q4/Q4_PB.csv", index_col=0)

# 个股日收益率数据

pct_chg = pd.read_csv("../../data/Q4/Q4_pct_chg.csv", index_col=0)

经过上述代码读入的数据如下图所示,注意我们将日期作为了索引。

数据转换,将宽型数据框转换为长型序列¶

# 将宽型数据框转换为长型序列

industry_data = industry_data.stack()

pb = pb.stack()

pct_chg = pct_chg.stack()

数据如下图所示,注意日期和股票代码组成了双重索引,且股票代码的索引没有名字。

修改双重索引的名称¶

# 指定 multiindex 的名称

industry_data.index.names = ["date", "code"]

pb.index.names = ["date", "code"]

pct_chg.index.names = ["date", "code"]

数据如下图所示,我们为 multiindex 指定了名称。

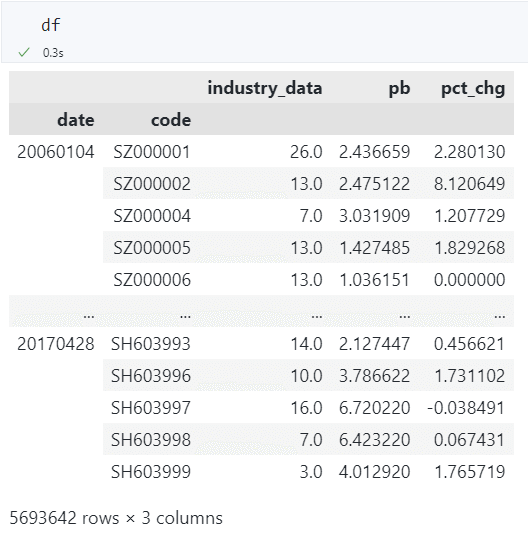

合并序列为数据框¶

使用 .join() 和 .concat()都可以,实测 .join() 速度稍快一些,需要 30 秒。

# 将三个序列合并为一个数据框

df = (

industry_data.rename("industry_data")

.to_frame()

.join(pb.rename("pb").to_frame(), how="inner")

.join(pct_chg.rename("pct_chg").to_frame(), how="inner")

)

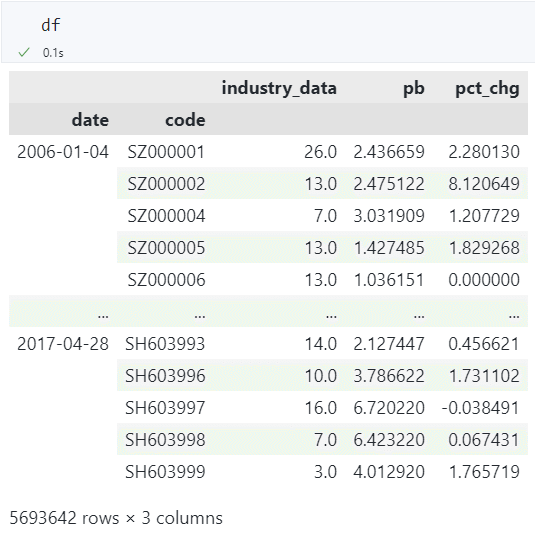

修改索引为日期格式¶

为了对日期数据进行判断(例如判断是否为一个月的最后一天),我们可以将字符串格式的日期转换为 datetime 格式。

只需要修改 data 索引,所以 df.index.levels[1] 保持不变即可。

# 修改索引为日期格式

df.index = df.index.set_levels(

[pd.to_datetime(df.index.levels[0].astype(str)), df.index.levels[1]]

)

在每月最后一个交易日进行条件选股判断下月持仓¶

判断某个交易日是否为当月的最后一个交易日¶

逻辑为:先对所有交易日排序,比较某个交易日 A 与它的下一个交易 B,如果两个交易日的月份不同,则说明交易日 A 是 其所在月份的最后一个交易日。

# 判断日期是否为所在月份的最后一个交易日

def is_last_trading_day_of_month(date):

try:

# 获取下一个交易日

next_date = dates_list[dates_list.get_loc(date) + 1]

# 判断下一个交易日是否为下一个月份的第一个交易日

return next_date.month != date.month

except:

# 如果出现异常,说明当前日期为所有交易日中的最后一个交易日

return True

# 获取所有交易日

dates_list = df.index.get_level_values(0).unique().sort_values()

# 计算每个月的最后一个交易日

last_trading_day_of_month = dates_list[dates_list.map(is_last_trading_day_of_month)]

得到的日期如下所示,可以看到有 136 个月份。

提取出每月最后一个交易日的行业和市净率 PB 值数据¶

# 选取最后一个交易日的 industry 和 pb 数据

df_last_trading_day = df.loc[last_trading_day_of_month][["industry_data", "pb"]]

对月底的市净率 PB 值进行判断¶

按照策略的逻辑,选出每个行业中 PB 值最小的 20% 的股票。

def select_stock(x):

"""

选出每个行业中 pb 值最小的 20% 的股票

Args:

x (pd.DataFrame): 一天的数据,包含 industry_data 和 pb 两列

Returns:

stock (pd.Series): 该天选出的股票

"""

# 提取所有的 industry_data

all_industry = x["industry_data"].unique()

# 用于存储选出的股票

selected_stocks = []

# 对每个 industry_data 进行循环

for industry in all_industry:

# 提取该 industry 的数据

industry_data = x[x["industry_data"] == industry]

# 筛选出 pb 值最小的 20% 的股票

industry_data = industry_data[

industry_data["pb"] < industry_data["pb"].quantile(0.2)

]

stocks = list(industry_data.index.get_level_values(1))

selected_stocks.extend(stocks)

return selected_stocks

# 选出每个月底的 pb 最低的 20% 的股票

selected_stocks = df_last_trading_day.groupby(level=0).apply(lambda x: select_stock(x))

得到了一个 Series,它的每一个单元格是当月选出的股票 List,将作为下月的持仓。

如何将字符串形式的列表解析成真正的列表对象

如果我们此时将 selected_stocks 这个 Series 导出到本地,如果今后用 pd.read_csv() 读取它时,会发现读进来的数据是字符串形式的列表,它不是真正的列表!

如果想要将字符串形式的列表解析成真正的列表对象,可以用 ast 这个包。

或者在读取数据之后再用 ast 解析成 List:

将选股结果下移一格,变为持仓数据¶

将数据向下移动一格,即可得到每月的持仓数据。

date

2006-01 None

2006-02 [SH600016, SZ000036, SZ000046, SZ000090, SZ000...

2006-03 [SH600015, SZ000036, SZ000090, SZ000517, SZ000...

2006-04 [SH600015, SZ000036, SZ000506, SZ000573, SZ000...

2006-05 [SH600015, SZ000036, SZ000040, SZ000090, SZ000...

...

2016-12 [SH601288, SH601328, SH601818, SH601988, SZ000...

2017-01 [SH601288, SH601328, SH601818, SH601988, SZ000...

2017-02 [SH601288, SH601328, SH601818, SH601988, SZ000...

2017-03 [SH601288, SH601328, SH601818, SH601988, SZ000...

2017-04 [SZ000001, SH601328, SH601818, SH601988, SZ000...

Length: 136, dtype: object

提取个股收益率,构造投资组合¶

多重索引使得数据的列数很少,但行数很多。对几百万行的数据进行索引筛选是非常耗时的,我们可以将数据先转成宽型,即每只股票对应一列。

计算投资组合收益率¶

先生成一个空的数据框,用于存放投资组合每日的收益率

# 生成每日的组合收益率

portfolio_daily_return = pd.DataFrame(

index=df.index.get_level_values(0).unique(),

columns=["daily_return"],

)

用每日持仓股票的收益率均值,作为投资组合的收益率。这一算法较为简便,但并不准确。我在 这篇文章 中有讨论过这个问题。

# 计算每日的组合收益率

def calculate_portfolio_daily_return(date):

"""

计算每日的组合收益率

Args:

date (pd.Timestamp): 日期

Returns:

daily_return (float): 组合收益率

"""

# 获取当天的股票代码

stocks = selected_stocks.loc[date.strftime("%Y-%m")]

# 如果股票代码为空,说明当天没有持仓,收益率为 0

if stocks is None:

return 0

# 获取当天的收益率

daily_return = pct_chg.loc[date.strftime("%Y-%m-%d"), stocks].mean()

return daily_return

使用swifter 包,加速 .apply() 函数的运行,并显示进度条。

import swifter

portfolio_daily_return["daily_return"] = portfolio_daily_return.swifter.apply(

lambda x: calculate_portfolio_daily_return(x.name), axis=1

)

Pandas Apply: 100%|██████████| 2750/2750 [00:02<00:00, 944.27it/s]

将每日收益率除以 100,得到每日收益率。

# 将每日收益率除以 100

portfolio_daily_return["daily_return"] = portfolio_daily_return["daily_return"] / 100

第一个月的收益率都是 0,因为首月没有持仓,要到第二个月初才能基于第一个月底数据进行选股。

绩效评价¶

计算年化收益率、年化波动率和夏普比率¶

# 计算年化收益率

def annualized_return(returns, periods_per_year=250):

return (1 + returns).prod() ** (periods_per_year / len(returns)) - 1

# 计算年化波动率

def annualized_volatility(returns, periods_per_year=250):

return returns.std() * np.sqrt(periods_per_year)

# 计算夏普比率

def sharpe_ratio(returns, risk_free_rate=0, periods_per_year=250):

return (

annualized_return(returns, periods_per_year) - risk_free_rate

) / annualized_volatility(returns, periods_per_year)

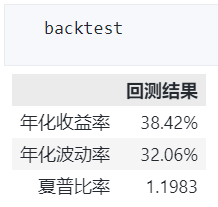

print(f"年化收益率:{annualized_return(portfolio_daily_return['daily_return']) * 100:.2f}%")

print(

f"年化波动率:{annualized_volatility(portfolio_daily_return['daily_return']) * 100:.2f}%"

)

print(f"夏普比率:{sharpe_ratio(portfolio_daily_return['daily_return'])}")

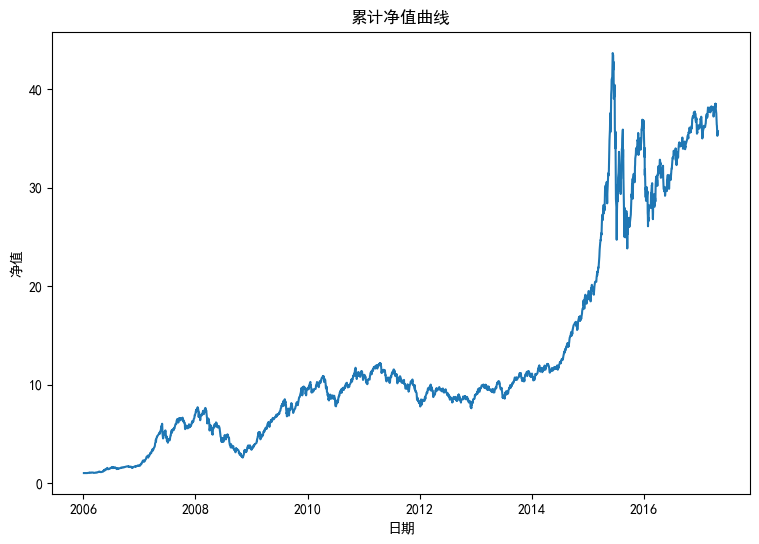

年化收益率:38.42%

年化波动率:32.06%

夏普比率:1.1982897843149716

绘制累计净值曲线¶

# 绘制累计净值曲线

net_value = (portfolio_daily_return["daily_return"] + 1).cumprod()

fig = plt.figure(figsize=(9, 6))

ax = fig.add_subplot(1, 1, 1)

ax.plot(net_value)

ax.set_title("累计净值曲线")

ax.set_xlabel("日期")

ax.set_ylabel("净值")

plt.show()

# 保存图片

fig.savefig(

"../result/Q4_data_backtest.png",

format="png",

facecolor="white",

bbox_inches="tight",

)

将绩效评价结果导出到本地¶

注意将小数转换为百分比的字符串形式,方便在本地表格中查看。

backtest = pd.DataFrame(

index=["年化收益率", "年化波动率", "夏普比率"],

data=[

str(round(annualized_return(portfolio_daily_return["daily_return"]) * 100, 2))

+ "%",

str(

round(

annualized_volatility(portfolio_daily_return["daily_return"]) * 100, 2

)

)

+ "%",

str(round(sharpe_ratio(portfolio_daily_return["daily_return"]), 4)),

],

columns=["回测结果"],

)